Ricerca

-

Il futuro del fintech è nell’equilibrio tra stabilità economica e innovazione

La crescita del settore nel nostro Paese passa per la ricerca dell’equilibrio tra stabilità economico-finanziaria delle aziende fintech e l’innovazione, insieme allo sviluppo congiunto di canali digitali e tradizionali.

-

CashMe: dietro le quinte di una piattaforma di invoice trading

Oltre il “collo di bottiglia” dell’anticipo fatture bancario: come funziona una piattaforma di invoice trading online e cosa serve per iniziare subito a cedere i propri crediti commerciali pendenti.

-

Come sarà il 2020 di CashMe

Una piattaforma tecnologica aggiornata e una rete di specialisti presenti su tutto il territorio: questo e altro nel 2020 di CashMe.

-

CashMe: un primo bilancio di quest’anno

Cresce il nostro team, aumentano gli investitori istituzionali, l’invoice trading guida la crescita della finanza alternativa in Italia: il bilancio di metà anno di CashMe, a firma di Marcello Scalmati.

-

Le PMI e l’inarrestabile morsa del credit crunch

La stretta creditizia bancaria non concede tregua alle PMI italiane: nonostante la ripresa, le banche continuano a frenare le erogazioni alle imprese.

-

Il factoring cresce sempre di più in Italia

Il factoring nelle sue diverse forme è un’opzione sempre più popolare tra le PMI alle prese con la stretta creditizia delle banche.

-

La piccola e media industria 4.0: in viaggio verso la digitalizzazione

Continua a crescere il numero delle imprese italiane che ritengono di doversi dotare di un’efficace ed oramai imprescindibile strategia digitale per poter rimanere al passo con la concorrenza internazionale.

-

Startup italiane: fintech e IoT tra i settori più promettenti

Il mondo delle startup innovative in Italia sta attraversando un periodo di crescita costante, permettendo al Paese di uniformarsi ad un avanzamento della tecnologia sempre più persistente e necessario.

-

Accesso al credito e obblighi fiscali delle PMI: l’indagine Unimpresa

Con l’arrivo di dicembre si avvicinano le scadenze fiscali, e un numero crescente di imprese, per rispettare gli obblighi erariali, bussano agli sportelli bancari: cinque aziende su otto sono costrette a chiedere prestiti in banca. Secondo i dati raccolti da Unimpresa fra le 110.000 aziende sue associate, aggiornati al 30 ottobre scorso, oltre il 62% delle micro, piccole e medie imprese italiane è infatti stato costretto a ricorrere a un finanziamento nel primo semestre del 2016 per riuscire a pagare le tasse. Quanto ai settori produttivi, gli operatori turistici, le piccole industrie e la grande distribuzione sono più esposti con le banche, risentendo maggiormente della pressione dei versamenti fiscali sugli immobili, Imu e Tasi in particolare. Ma è anche l’Irap a mettere in difficoltà molti imprenditori italiani, poiché l’imposta regionale sulle attività produttive si paga anche in assenza di utili, particolarità tutta italiana. Pesano poi sui bilanci delle imprese, anche i versamenti riguardanti Irpef e Ires.

Guardando alle imminenti scadenze, l’acconto Ires è sicuramente il più impegnativo da onorare a novembre per le società di capitali. Sempre a novembre, inoltre, lavoratori autonomi e PMI verseranno l’addizionale regionale Irpef. A dicembre, invece, la voce più importante è rappresentata dalle tasse sulla casa, con i saldi Tasi e Imu. Sempre a dicembre inoltre è previsto il versamento dell’acconto Iva. Alle PMI che faticano a gestire gli esborsi legati alle tasse, le banche offrono quando va bene finanziamenti chirografari, e quando va peggio fidi per cassa, con il conseguente appesantimento degli oneri finanziari.

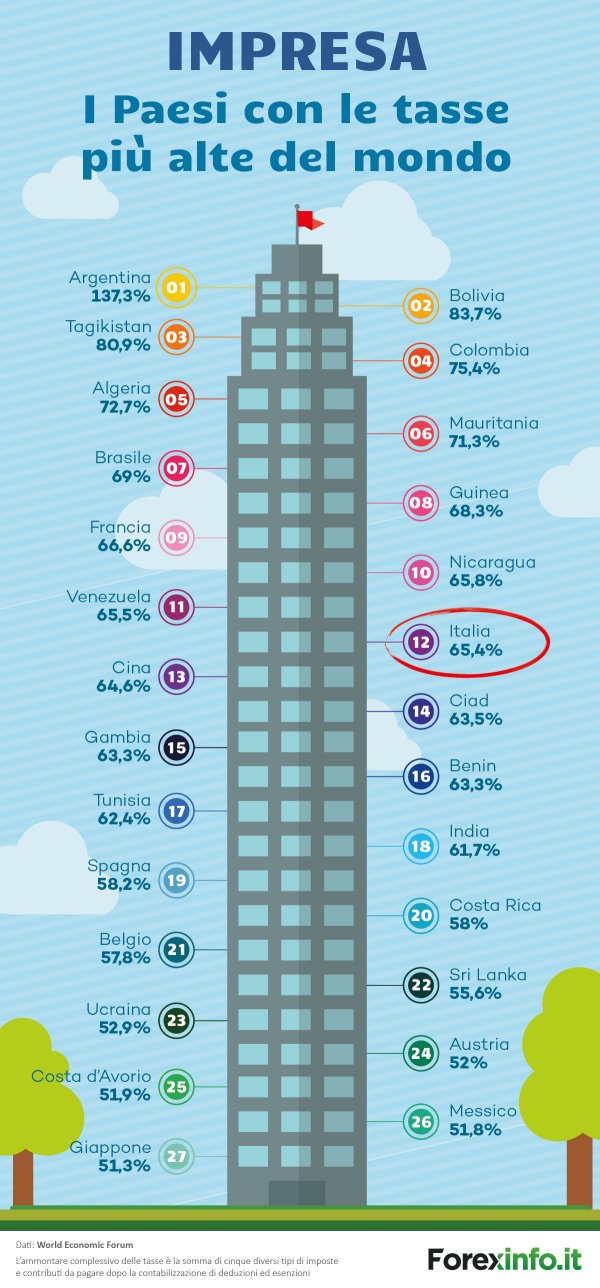

[caption id="attachment_894" align="aligncenter" width="400"] L’Italia è in dodicesima posizione globale per il carico fiscale sulle imprese. Fonte: Forexinfo su dati World Economic Forum.[/caption]

L’Italia è in dodicesima posizione globale per il carico fiscale sulle imprese. Fonte: Forexinfo su dati World Economic Forum.[/caption]

Come si legge sul rapporto del Centro studi di Unimpresa, l’aumento della pressione fiscale sulle imprese, in continuo aumento negli ultimi otto anni, genera un triplo effetto negativo sui conti e sulle prospettive di crescita delle aziende. Il primo è l’apertura di linee di credito destinate specificamente a coprire le imposizioni fiscali, invece di nuovi investimenti; ciò limita di per sé la natura stessa dell’attività di impresa. Il secondo problema sorge, poi, alla chiusura degli esercizi commerciali, quando il valore degli immobili posti a garanzia dei prestiti fiscali va decurtato in proporzione al valore dell’ipoteca, con una conseguente riduzione degli attivi di bilancio. Il terzo ostacolo riguarda l’eventuale, ma spesso altrettanto necessario, accesso ad ulteriori finanziamenti a diretto supporto del business aziendale: le società che hanno già chiesto un prestito per motivi fiscali possono presentare agli istituti di credito meno garanzie per accendere ulteriori prestiti, e vengono classificate con un rating più basso, che fa inevitabilmente impennare ulteriormente i tassi di interesse.

Per tutti questi motivi, cresce il numero di PMI che necessitano di più percorsi paralleli di accesso al credito; una soluzione può dunque essere combinare il prestito acceso presso l’istituto bancario tradizionale con una forma di alternative financing come quella offerta dalla piattaforma online CashMe.

-

Industry 4.0: le opportunità per le PMI

L'evoluzione tecnologica offre grandi opportunità per le imprese, ma anche sfide complesse da affrontare, soprattutto per le PMI. Tuttavia, non digitalizzare il proprio business significa perdere competitività.

-

Fatture in cloud: le migliori aziende sul mercato in Italia

La gestione delle fatture digitali in cloud offre diversi vantaggi alle imprese, in particolare alle PMI. Presentiamo cinque tra i principali provider italiani, analizzando il funzionamento del servizio e tracciando una panoramica dei loro risultati in termini di pubblico e reputazione.

-

Fatturazione elettronica tra privati: 5 cose da sapere

Una panoramica essenziale sulla fatturazione elettronica: da come funziona al suo ruolo nella strategia digitale europea fino agli incentivi messi in campo dallo Stato e ai risparmi rispetto alla controparte cartacea.

-

Fintech e banche: brevissima storia dell’innovazione finanziaria

In pochi anni le nuove tecnologie sviluppate da un numero sempre crescente di startup hanno dato il via a un cambiamento radicale del mercato finanziario e hanno messo gli istituti bancari davanti alla necessità di un profondo rinnovamento.

-

Invoice trading vs factoring: quali differenze?

Sia invoice trading che factoring fanno parte di quella tipologia di finanza alternativa che vede nella cessione delle fatture lo strumento per garantire flussi di cassa continui alle imprese. Vediamo insieme quali sono le differenze.

-

Fatturazione elettronica e PMI: è tempo di prepararsi

Le imprese italiane sono ancora indietro sul processo di digitalizzazione, ma questo può offrire numerosi vantaggi a chi lo implementa per tempo

-

L’invoice financing visto da un investitore: quanto rende e quali sono i vantaggi?

Sinora molto abbiamo detto riguardo ai vantaggi che una PMI può ottenere grazie all’utilizzo dell’invoice financing o di piattaforme di finanza alternativa in generale.

Oggi vogliamo invece puntare l’attenzione su quali sono gli elementi di interesse in questo genere di attività nell’ottica di un investitore, ovvero di quei soggetti che comprano le fatture.

Ma facciamo un passo indietro. Dove sta il rendimento per l’investitore che intende acquistare crediti commerciali? Per spiegarlo proponiamo un breve esempio: la PMI Alpha vanta un credito di € 100.000 nei confronti della grande azienda Beta, che può essere, per esempio, uno dei principali gruppi dell’automotive italiano. Alpha ha necessità di cassa, decide quindi di vendere il credito attraverso una delle piattaforme di invoice financing disponibili sul mercato. L’investitore Gamma, che ha aderito alla piattaforma, nota il credito in asta e lo reputa confacente al proprio profilo di rischio/rendimento. L’investitore decide quindi di comprare il credito ad un prezzo pari, ad esempio, ad € 97.000. A questo punto l’investitore, diventato pieno titolare del credito, attende la scadenza della fattura ed incassa regolarmente il saldo di € 100.000 da Beta, marginando quindi sullo spread (i.e. differenza) tra il valore nominale del credito ed il suo prezzo di acquisto.

Ma perché un investitore dovrebbe preferire l’acquisto di crediti commerciali rispetto ad altre asset class più comuni scambiate sul mercato?

In CashMe non riteniamo che i crediti commerciali siano un’asset class sostitutiva rispetto a quelle più diffuse, ma li riteniamo piuttosto un’asset class alternativa, ovvero un ottimo integrativo del portafoglio all’interno del quale nei prossimi anni acquisirà una quota sempre più importante, fino a raggiungerne il 5%/10% per gli investitori più professionali. Vediamo perché.

Elevati rendimenti ed ottimo rapporto rischio/rendimento

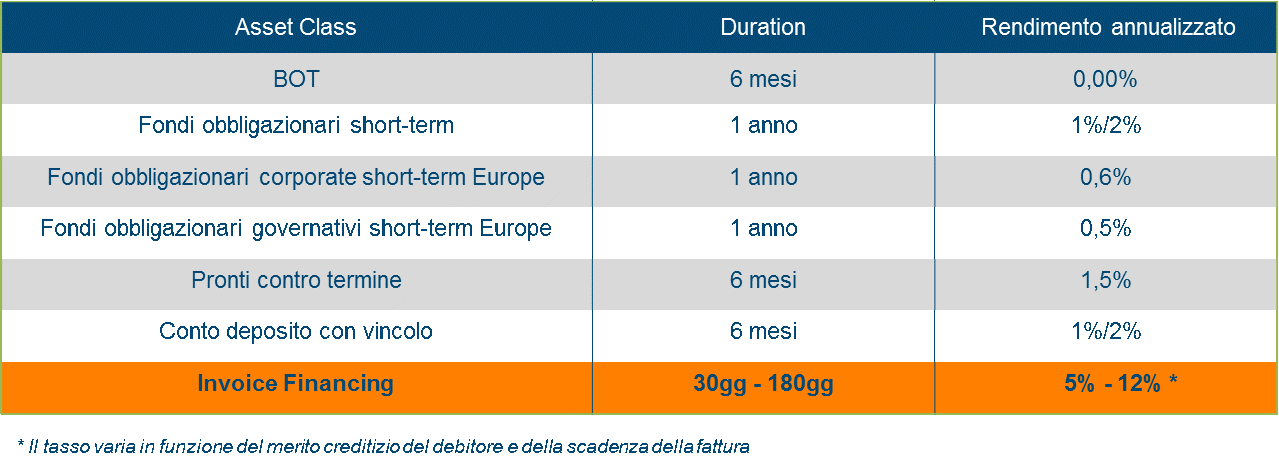

L’acquisto di crediti commerciali consente di ottenere rendimenti nell’ordine del 5% - 12%, a fronte di un rischio individuato, in termini di probability of default, inferiore al 2% con riferimento alle aziende debitrici.

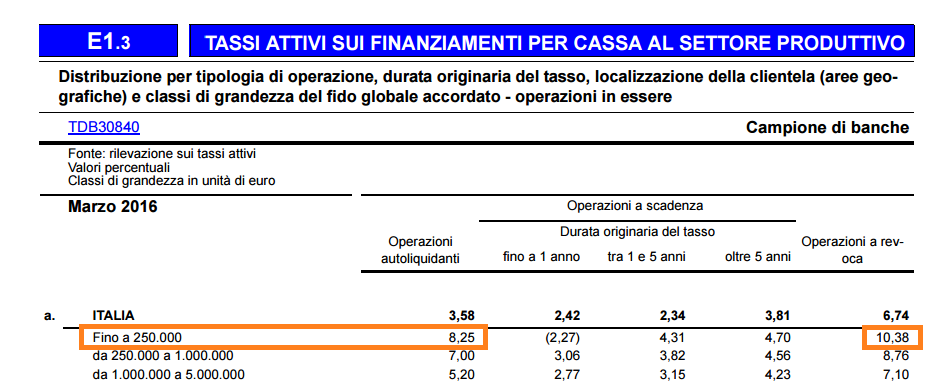

Tale rendimento rappresenta il range di tasso medio ottenuto da investitori che hanno deciso di allocare parte delle proprie risorse attraverso piattaforme di invoice financing internazionali. Il dato si sta dimostrando accurato anche per quanto riguarda le esperienze italiane, ed il seguente prospetto estratto dal Bollettino Statistico di Banca d’Italia dimostra il perché.

In Italia nel primo trimestre del 2016, certifica Banca d’Italia, le PMI hanno pagato in media un tasso dell’8,26% ed del 10,38% per ottenere finanziamenti attraverso anticipo fatture, salvo buon fine ed operazioni a revoca per importi inferiori ai € 250.000. Questa però spesso non è l’unica voce di costo che una PMI deve sostenere quando si reca in banca per finanziare il capitale circolante. Infatti, come molti studi hanno ormai ampiamente dimostrato, le banche tradizionali aggiungono una serie di costi, commissioni e penali che portano il tasso ad accrescere per un valore anche fino al 4% - 6% all’anno.

Diversificazione e decorrelazione

L’inserimento di una quota di crediti commerciali nel portafoglio consente di diversificare il rischio e ne attenua la volatilità. I tassi di interesse applicati ad operazioni autoliquidanti infatti, come si evince dal tool Base Dati Statistica fornito da Banca d’Italia, presentano un andamento quasi totalmente decorrelato dai mercati finanziari, oscillando in maniera strutturale tra il 7% ed il 9%. Ciò garantisce agli investitori un ritorno stabile nel tempo.

Bassa duration

Seppur allo stato attuale non esiste un mercato secondario dei crediti commerciali, che pertanto non sono immediatamente liquidabili, la loro duration è molto bassa: in media tra i 60 e 90 giorni. Se comparati ad asset class di pari durata, risulta evidente l’appetibilità di questa nuova forma di investimento.

-

Ritardo nei pagamenti: l’analisi di Euler Hermes

I tempi di pagamento tra le imprese restano stabili, ma l’Italia si conferma uno dei fanalini di coda su scala mondiale.

-

Finanza alternativa e PMI: le previsioni di 5 leader del fintech

Conoscenza degli strumenti a disposizione, rapporto diretto con il cliente e disintermediazione sono solo alcune tra le sfide future su cui le piattaforme di finanza alternativa potranno coinvolgere maggiormente le PMI, nelle parole di cinque leader del fintech nazionale e globale.

-

Finanza alternativa: invoice financing e p2p lending, quale scegliere?

Quale strumento di finanza alternativa, tra invoice financing e p2p lending, si adatta meglio agli obiettivi di finanziamento delle piccole e medie imprese?

-

Imprese a rischio default: un’Italia a due velocità secondo Cerved Group

Per la prima volta dal 2011 il numero di upgrade nei profili di rischio delle imprese torna a superare quello di downgrade secondo il Cerved Group Score, ma il totale delle imprese a rischio default resta superiore a quelle sicure.

-

Ritardo nei pagamenti: a rischio la sopravvivenza di un terzo delle PMI

Secondo i risultati dell’European Payment Report elaborato da Intrum Justita oltre un terzo delle piccole e medie imprese europee potrebbero andare incontro alla chiusura a causa del ritardo nei pagamenti, mentre un quarto di esse potrebbe vedersi costretta a licenziare una parte del personale. Non va meglio la situazione nel nostro Paese.

-

Fatture non pagate: con noi l’azione legale è gratuita

Gli investitori che acquistano fatture sulla nostra piattaforma dispongono di un supporto legale in caso di fatture non pagate, grazie all’accordo stipulato tra CashMe e Axist.

-

Banche e credito: in Italia i costi più alti d’Europa

Le spese operative degli istituti di credito tradizionali nel 2014 hanno raggiunto il valore di 49,5 miliardi di euro (1,83% del totale delle attività). Dal 2008, le commissioni sono cresciute dell’11%.

-

Fatturazione elettronica per le imprese: cinque cose da sapere

Anche nel nostro Paese cresce il ricorso alle fatture in formato digitale: secondo il Politecnico di Milano ognuna permette di risparmiare fino a 8,2 Euro rispetto al cartaceo.

-

Finanziamenti PMI: in finanza alternativa nessun cliente è di serie B

I risultati dell’ultima indagine semestrale BCE sul rapporto tra banche e piccole e medie imprese, europee e italiane, e le prospettive per il medio periodo.

-

PMI italiane e innovazione: cosa manca per il salto di qualità

Secondo il “Rapporto 2016 Cotec-Chebanca!” a cura del Censis le PMI si confermano il driver della ripresa del Paese, ma per la loro crescita effettiva restano ancora almeno due importanti gap da colmare.

-

Finanziamenti PMI: la finanza alternativa contro la stretta del credito

Le conseguenze della riduzione dei finanziamenti bancari alle PMI e le soluzioni offerte dalla finanza alternativa per ottimizzare il flusso di cassa delle imprese.

-

Invoice financing: l’anticipo fatture online piace agli investitori

Crescono in tutto il mondo gli investimenti di Venture Capital nelle startup fintech attive nel settore dell’invoice financing e anticipo fatture online. Le ultime notizie sul nostro blog.

-

Imprese: i consigli degli esperti per la gestione di cassa

Il successo delle imprese si basa sempre di più su una riserva di liquidità adeguata. Sul nostro blog trovate alcuni consigli di esperti per migliorare la gestione di cassa e gestire al meglio l’incasso delle fatture.

-

Finanziamenti alle PMI: via libera al credito alternativo

Dalla CNA una proposta condivisibile per sostenere il finanziamento alternativo delle PMI attraverso il ricorso a piattaforme fintech innovative, a fronte della contrazione del credito bancario.

-

Invoice Financing: l’anticipo fatture ora si fa online

Sicuro e conveniente, l’invoice financing online offre nuove opportunità alle piccole e medie imprese per monetizzare subito le proprie fatture.

-

Finanziamenti alle PMI: cosa pensano gli imprenditori della finanza alternativa

Secondo una ricerca Amicus Finance il mercato della finanza alternativa per le Piccole e Media Imprese in UK è raddoppiato nell’ultimo anno. Al secondo posto le piattaforme di invoice finance. Ecco quali sono le previsioni degli imprenditori.

-

Anticipo fatture: gli 8 vantaggi della finanza alternativa per le imprese

Nasce in Italia una nuova piattaforma per aiutare le imprese e in particolar modo le PMI a migliorare la gestione del cashflow tramite l’anticipo fatture online da parte di investitori qualificati, senza passare attraverso il canale bancario.

Vuoi saperne di più?

Hai bisogno di ulteriori informazioni? Non esitare a contattarci attraverso uno dei seguenti canali:

SCRIVICI

Usa il form dedicato per inviarci un messaggio o farti ricontattare da un consulente specializzato.

CHIAMACI

Chiamaci al numero clienti, attivo dal lunedì al venerdì dalle 9:00 alle 12:30 e dalle 14:00 alle 17:30.

CHATTA CON NOI

Scrivi ai nostri assistenti via chat, dal lunedì al venerdì dalle 9:00 alle 12:30 e dalle 14:00 alle 17:30.

Resta sempre aggiornato

CashMe SpA è una società di

CashMe

Corporate

Blog

CashMe S.p.A, P. IVA: 03743280988

Piazza Generale Armando Diaz 5, Milano, 20123, Italia

credits