Blog , Fintech

Finanza alternativa: cosa resta da fare in Italia

Il sistema normativo che disciplina il settore della finanza alternativa è ancora estremamente frammentato sia a livello italiano che nel resto dell’Europa, con poche eccezioni. Ma le opportunità e il potenziale di crescita ci sono.

L’aspetto normativo è oggi il principale nodo da sciogliere per il settore della finanza alternativa e del Fintech: il mancato adeguamento della regolamentazione alle evoluzioni tecnologiche e ai nuovi prodotti finanziari crea zone grigie, che spesso rischiano di creare complicazioni sia agli utenti che agli operatori, non giovando nè agli uni né agli altri.

Un esempio calzante è quello del crowdfunding: secondo quanto emerso dall’ultimo Crowdialogue Europe svoltosi a Graz a settembre del 2016, le discrepanze normative tra i diversi paesi europei spesso non consentono alle imprese di raccogliere capitali cross-border, relegando la possibilità di reperire capitali all’interno dei confini nazionali.

Alessandro Lerro presidente dell’Associazione Italiana Equity Crowdfunding, in una delle sue ultime interviste, ha sottolineato proprio questa eterogeneità giuridica di base tra i vari paesi dell’Unione Europea come ostacolo alla circolazione degli investimenti e del capitale. La Commissione Europea, che dovrebbe risolvere l’impasse normativo per incentivare gli investimenti di questo tipo, mostra ancora giudizi poco illuminati sull’universo del crowd-investing, ritenendo questo tipo di mercato ancora acerbo e poco internazionale. Un passo indietro quindi rispetto al 2014, quando invece aveva incoraggiato a investire per supportare il settore.

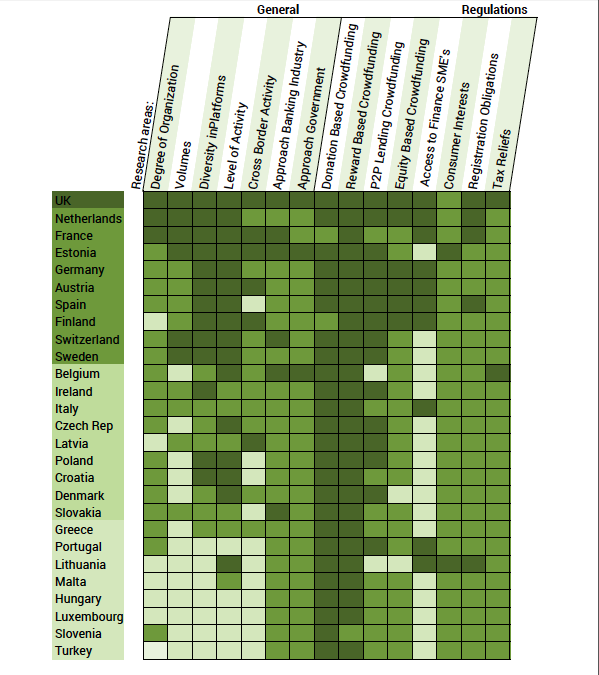

L’ Alternative Finance Maturity Index elaborato da CrowdfundingHub. Fonte: CrowdfundingHub

Per quanto riguarda invece il panorama specifico della finanza alternativa in Italia, non solo questo riflette le difficoltà legislative percepite a livello europeo, ma ha ancora in sé tutta una serie di resistenze derivanti dalle normative emanate agli inizi degli anni 90’ nel nostro paese. In Italia, la cultura all’investimento in capitale di rischio fatica a prendere piede così come vige in modo preponderante l’idea dell’investimento “sicuro” in titoli di stato. Per non parlare poi del rischio percepito legato all’acquisto di fatture tramite invoice trading o alla concessione di finanziamenti tramite piattaforme di p2p lending.

Gli articoli più letti sul CashMe Blog

Vuoi saperne di più?

Hai bisogno di ulteriori informazioni? Non esitare a contattarci attraverso uno dei seguenti canali:

SCRIVICI

Usa il form dedicato per inviarci un messaggio o farti ricontattare da un consulente specializzato.

CHIAMACI

Chiamaci al numero clienti, attivo dal lunedì al venerdì dalle 9:00 alle 12:30 e dalle 14:00 alle 17:30.

CHATTA CON NOI

Scrivi ai nostri assistenti via chat, dal lunedì al venerdì dalle 9:00 alle 12:30 e dalle 14:00 alle 17:30.

Resta sempre aggiornato

CashMe SpA è una società di

CashMe

Corporate

Blog

CashMe S.p.A, P. IVA: 03743280988

Piazza Generale Armando Diaz 5, Milano, 20123, Italia

credits