Ricerca

-

La fatturazione elettronica: strumenti e novità dell’e-invoicing

L’uso delle fatture elettroniche da parte delle aziende è incentivato dallo Stato con strumenti digitali e agevolazioni. Ma l’e-invoicing offre anche concreti vantaggi nel B2B: risparmio e accesso facilitato a forme di finanziamento alternativo come l’invoice trading.

-

Fatture in cloud: le migliori aziende sul mercato in Italia

La gestione delle fatture digitali in cloud offre diversi vantaggi alle imprese, in particolare alle PMI. Presentiamo cinque tra i principali provider italiani, analizzando il funzionamento del servizio e tracciando una panoramica dei loro risultati in termini di pubblico e reputazione.

-

Fatturazione elettronica tra privati: 5 cose da sapere

Una panoramica essenziale sulla fatturazione elettronica: da come funziona al suo ruolo nella strategia digitale europea fino agli incentivi messi in campo dallo Stato e ai risparmi rispetto alla controparte cartacea.

-

Fintech e banche: brevissima storia dell’innovazione finanziaria

In pochi anni le nuove tecnologie sviluppate da un numero sempre crescente di startup hanno dato il via a un cambiamento radicale del mercato finanziario e hanno messo gli istituti bancari davanti alla necessità di un profondo rinnovamento.

-

Invoice trading vs factoring: quali differenze?

Sia invoice trading che factoring fanno parte di quella tipologia di finanza alternativa che vede nella cessione delle fatture lo strumento per garantire flussi di cassa continui alle imprese. Vediamo insieme quali sono le differenze.

-

Fatturazione elettronica e PMI: è tempo di prepararsi

Le imprese italiane sono ancora indietro sul processo di digitalizzazione, ma questo può offrire numerosi vantaggi a chi lo implementa per tempo

-

L’invoice financing visto da un investitore: quanto rende e quali sono i vantaggi?

Sinora molto abbiamo detto riguardo ai vantaggi che una PMI può ottenere grazie all’utilizzo dell’invoice financing o di piattaforme di finanza alternativa in generale.

Oggi vogliamo invece puntare l’attenzione su quali sono gli elementi di interesse in questo genere di attività nell’ottica di un investitore, ovvero di quei soggetti che comprano le fatture.

Ma facciamo un passo indietro. Dove sta il rendimento per l’investitore che intende acquistare crediti commerciali? Per spiegarlo proponiamo un breve esempio: la PMI Alpha vanta un credito di € 100.000 nei confronti della grande azienda Beta, che può essere, per esempio, uno dei principali gruppi dell’automotive italiano. Alpha ha necessità di cassa, decide quindi di vendere il credito attraverso una delle piattaforme di invoice financing disponibili sul mercato. L’investitore Gamma, che ha aderito alla piattaforma, nota il credito in asta e lo reputa confacente al proprio profilo di rischio/rendimento. L’investitore decide quindi di comprare il credito ad un prezzo pari, ad esempio, ad € 97.000. A questo punto l’investitore, diventato pieno titolare del credito, attende la scadenza della fattura ed incassa regolarmente il saldo di € 100.000 da Beta, marginando quindi sullo spread (i.e. differenza) tra il valore nominale del credito ed il suo prezzo di acquisto.

Ma perché un investitore dovrebbe preferire l’acquisto di crediti commerciali rispetto ad altre asset class più comuni scambiate sul mercato?

In CashMe non riteniamo che i crediti commerciali siano un’asset class sostitutiva rispetto a quelle più diffuse, ma li riteniamo piuttosto un’asset class alternativa, ovvero un ottimo integrativo del portafoglio all’interno del quale nei prossimi anni acquisirà una quota sempre più importante, fino a raggiungerne il 5%/10% per gli investitori più professionali. Vediamo perché.

Elevati rendimenti ed ottimo rapporto rischio/rendimento

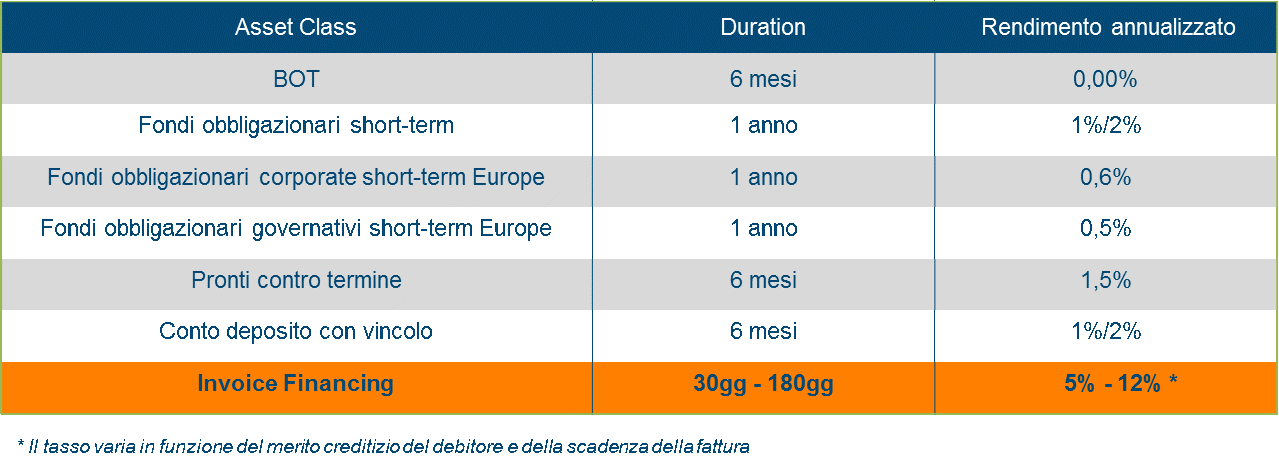

L’acquisto di crediti commerciali consente di ottenere rendimenti nell’ordine del 5% - 12%, a fronte di un rischio individuato, in termini di probability of default, inferiore al 2% con riferimento alle aziende debitrici.

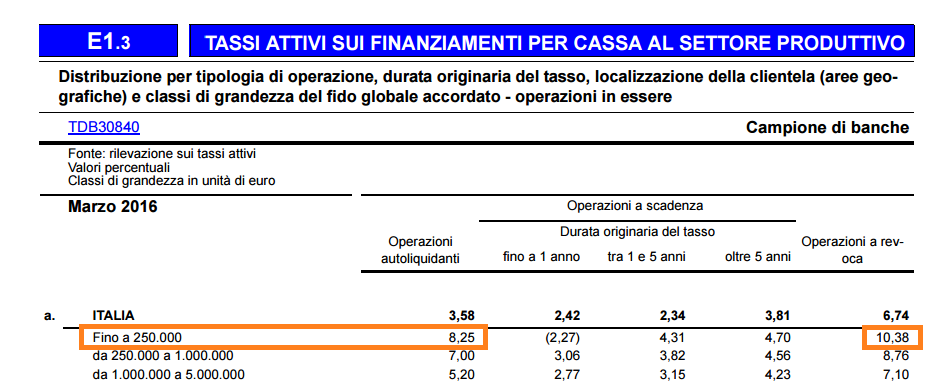

Tale rendimento rappresenta il range di tasso medio ottenuto da investitori che hanno deciso di allocare parte delle proprie risorse attraverso piattaforme di invoice financing internazionali. Il dato si sta dimostrando accurato anche per quanto riguarda le esperienze italiane, ed il seguente prospetto estratto dal Bollettino Statistico di Banca d’Italia dimostra il perché.

In Italia nel primo trimestre del 2016, certifica Banca d’Italia, le PMI hanno pagato in media un tasso dell’8,26% ed del 10,38% per ottenere finanziamenti attraverso anticipo fatture, salvo buon fine ed operazioni a revoca per importi inferiori ai € 250.000. Questa però spesso non è l’unica voce di costo che una PMI deve sostenere quando si reca in banca per finanziare il capitale circolante. Infatti, come molti studi hanno ormai ampiamente dimostrato, le banche tradizionali aggiungono una serie di costi, commissioni e penali che portano il tasso ad accrescere per un valore anche fino al 4% - 6% all’anno.

Diversificazione e decorrelazione

L’inserimento di una quota di crediti commerciali nel portafoglio consente di diversificare il rischio e ne attenua la volatilità. I tassi di interesse applicati ad operazioni autoliquidanti infatti, come si evince dal tool Base Dati Statistica fornito da Banca d’Italia, presentano un andamento quasi totalmente decorrelato dai mercati finanziari, oscillando in maniera strutturale tra il 7% ed il 9%. Ciò garantisce agli investitori un ritorno stabile nel tempo.

Bassa duration

Seppur allo stato attuale non esiste un mercato secondario dei crediti commerciali, che pertanto non sono immediatamente liquidabili, la loro duration è molto bassa: in media tra i 60 e 90 giorni. Se comparati ad asset class di pari durata, risulta evidente l’appetibilità di questa nuova forma di investimento.

-

Ritardo nei pagamenti: l’analisi di Euler Hermes

I tempi di pagamento tra le imprese restano stabili, ma l’Italia si conferma uno dei fanalini di coda su scala mondiale.

-

Finanza alternativa e PMI: le previsioni di 5 leader del fintech

Conoscenza degli strumenti a disposizione, rapporto diretto con il cliente e disintermediazione sono solo alcune tra le sfide future su cui le piattaforme di finanza alternativa potranno coinvolgere maggiormente le PMI, nelle parole di cinque leader del fintech nazionale e globale.

-

Finanza alternativa: invoice financing e p2p lending, quale scegliere?

Quale strumento di finanza alternativa, tra invoice financing e p2p lending, si adatta meglio agli obiettivi di finanziamento delle piccole e medie imprese?

-

Imprese a rischio default: un’Italia a due velocità secondo Cerved Group

Per la prima volta dal 2011 il numero di upgrade nei profili di rischio delle imprese torna a superare quello di downgrade secondo il Cerved Group Score, ma il totale delle imprese a rischio default resta superiore a quelle sicure.

-

Ritardo nei pagamenti: a rischio la sopravvivenza di un terzo delle PMI

Secondo i risultati dell’European Payment Report elaborato da Intrum Justita oltre un terzo delle piccole e medie imprese europee potrebbero andare incontro alla chiusura a causa del ritardo nei pagamenti, mentre un quarto di esse potrebbe vedersi costretta a licenziare una parte del personale. Non va meglio la situazione nel nostro Paese.

-

Fatture non pagate: con noi l’azione legale è gratuita

Gli investitori che acquistano fatture sulla nostra piattaforma dispongono di un supporto legale in caso di fatture non pagate, grazie all’accordo stipulato tra CashMe e Axist.

-

Banche e credito: in Italia i costi più alti d’Europa

Le spese operative degli istituti di credito tradizionali nel 2014 hanno raggiunto il valore di 49,5 miliardi di euro (1,83% del totale delle attività). Dal 2008, le commissioni sono cresciute dell’11%.

-

Fatturazione elettronica per le imprese: cinque cose da sapere

Anche nel nostro Paese cresce il ricorso alle fatture in formato digitale: secondo il Politecnico di Milano ognuna permette di risparmiare fino a 8,2 Euro rispetto al cartaceo.

-

Finanziamenti PMI: in finanza alternativa nessun cliente è di serie B

I risultati dell’ultima indagine semestrale BCE sul rapporto tra banche e piccole e medie imprese, europee e italiane, e le prospettive per il medio periodo.

-

PMI italiane e innovazione: cosa manca per il salto di qualità

Secondo il “Rapporto 2016 Cotec-Chebanca!” a cura del Censis le PMI si confermano il driver della ripresa del Paese, ma per la loro crescita effettiva restano ancora almeno due importanti gap da colmare.

-

Finanziamenti PMI: la finanza alternativa contro la stretta del credito

Le conseguenze della riduzione dei finanziamenti bancari alle PMI e le soluzioni offerte dalla finanza alternativa per ottimizzare il flusso di cassa delle imprese.

-

Invoice financing: l’anticipo fatture online piace agli investitori

Crescono in tutto il mondo gli investimenti di Venture Capital nelle startup fintech attive nel settore dell’invoice financing e anticipo fatture online. Le ultime notizie sul nostro blog.

-

Imprese: i consigli degli esperti per la gestione di cassa

Il successo delle imprese si basa sempre di più su una riserva di liquidità adeguata. Sul nostro blog trovate alcuni consigli di esperti per migliorare la gestione di cassa e gestire al meglio l’incasso delle fatture.

-

Finanziamenti alle PMI: via libera al credito alternativo

Dalla CNA una proposta condivisibile per sostenere il finanziamento alternativo delle PMI attraverso il ricorso a piattaforme fintech innovative, a fronte della contrazione del credito bancario.

-

Finanziamenti alle PMI: cosa pensano gli imprenditori della finanza alternativa

Secondo una ricerca Amicus Finance il mercato della finanza alternativa per le Piccole e Media Imprese in UK è raddoppiato nell’ultimo anno. Al secondo posto le piattaforme di invoice finance. Ecco quali sono le previsioni degli imprenditori.

-

Fatturazione: tre consigli per velocizzare la gestione delle fatture

Una gestione ottimizzata dei processi di fatturazione è la pietra angolare su cui si basa la salute di un’impresa. Ecco cosa consigliano alcuni imprenditori per velocizzare il processo di gestione delle fatture.

Una gestione efficace della fatturazione è la pietra angolare su cui poggia un’azienda solida e con prospettive future. Questo è vero soprattutto in un contesto come quello italiano dove solo il 35% delle aziende rispetta le scadenze di pagamento.

L’automazione dei processi di fatturazione, la gestione ottimale del rapporto con il cliente e il tempo a disposizione sono tre aspetti critici su cui ogni imprenditore dovrebbe concentrarsi per migliorare la propria gestione delle fatture.

Vediamo in che modo.

Come creare una fattura elettronica nel caso della Pubblica Amministrazione?

Automatizzare il processo di fatturazione

Come riportato in un recente articolo di Huffington Post Business a cura di John Rampton, imprenditore, mentor, seguito da quasi un milione di follower su Twitter, affidarsi a uno strumento online di gestione della fatturazione assicura un maggior controllo e pianificazione dell’intero processo: per ogni cliente è infatti possibile creare un modello personalizzato per velocizzare l’inserimento delle nuove informazioni.

I sistemi di gestione delle fatture online permettono inoltre di impostare un promemoria di pagamento, tenere traccia del momento in cui una fattura è stata pagata, e inviare solleciti quando non si riceve il pagamento come previsto.

Fissare fin da subito e per iscritto le tempistiche di pagamento e tenerne traccia scritta (ad esempio, inviando una mail dopo un accordo verbale) non solo aggiunge un tocco di professionalità ma è segno di ordine e organizzazione mentale.

Migliorare la comunicazione tra i reparti della propria azienda

Perché aspettare fino a tornare in ufficio per inviare una fattura? La puntualità nell’invio delle fatture è un requisito fondamentale per ricevere il pagamento delle stesse entro le scadenze prestabilite.

Small Business Guide ha raccolto le testimonianze di oltre 1.500 piccoli imprenditori su come trovare il modo per essere pagati più velocemente.

Se in alcuni casi è sufficiente utilizzare, come detto precedentemente, piattaforme automatizzate di gestione della fatturazione, in altri è consigliato analizzare la modalità in cui avviene la comunicazione tra il proprio team e il reparto amministrativo dell’azienda, e intervenire ove necessario.

Curare il rapporto con il cliente

I motivi di un ritardo o di un mancato pagamento possono essere molteplici e devono comunque essere tutti analizzati caso per caso: in tutti questi casi però comunicare col cliente è la chiave per un rapporto di collaborazione forte e duraturo.

Secondo Danea (azienda che realizza software gestionali per la fatturazione delle PMI) il cliente deve sempre essere messo nella condizione migliore per saldare il suo debito entro i termini stabiliti.

Per fare ciò è bene chiedere sempre e in modo esplicito di quali informazioni ha bisogno per rendergli il pagamento quanto più semplice possibile. Una visita, o una telefonata a volte possono fare la differenza e prevenire possibili problemi.

Vuoi incassare le tue fatture più velocemente?

Visita il nostro sito e scopri la piattaforma di CashMe dedicata alla cessione dei crediti per le Piccole e Medie Imprese!

Vuoi saperne di più?

Hai bisogno di ulteriori informazioni? Non esitare a contattarci attraverso uno dei seguenti canali:

SCRIVICI

Usa il form dedicato per inviarci un messaggio o farti ricontattare da un consulente specializzato.

CHIAMACI

Chiamaci al numero clienti, attivo dal lunedì al venerdì dalle 9:00 alle 12:30 e dalle 14:00 alle 17:30.

CHATTA CON NOI

Scrivi ai nostri assistenti via chat, dal lunedì al venerdì dalle 9:00 alle 12:30 e dalle 14:00 alle 17:30.

Resta sempre aggiornato

CashMe SpA è una società di

CashMe

Corporate

Blog

CashMe S.p.A, P. IVA: 03743280988

Piazza Generale Armando Diaz 5, Milano, 20123, Italia

credits