Blog , Cessione del credito

Anticipo fatture dalla banca: come fare in caso di rifiuto

L’anticipo fatture della banca verso una PMI è una forma di finanziamento immediata, ma non sempre funziona. Ecco cosa fare in caso di rifiuto.

Anticipo fatture dalla banca: come funziona, quali sono le tempistiche

L’anticipo fatture è una forma di finanziamento a breve termine per le PMI. Consiste solitamente nell’anticipo dell’importo delle fatture da parte di una banca. Nel linguaggio bancario questa operazione è definita comunemente “Fido per Anticipo Fatture” o, in gergo, “Castelletto bancario”. L’anticipo fatture può avvenire nelle forme di mandato all’incasso, o cessione del credito a titolo definitivo.

Se da un lato non vi sono limiti di importo delle fatture per cui si richiede l’anticipo, il fido contrattato con la banca può prevedere un tetto massimo consentito ed è possibile che l’anticipo non copra l’intera somma delle fatture.

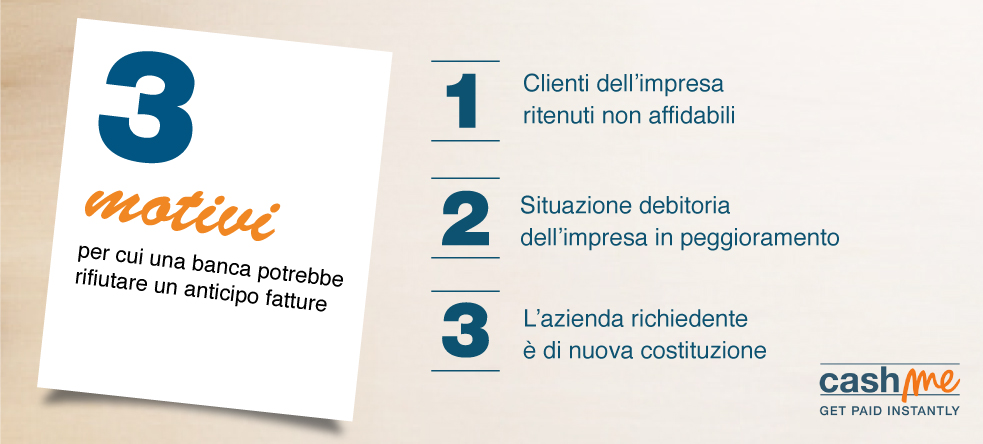

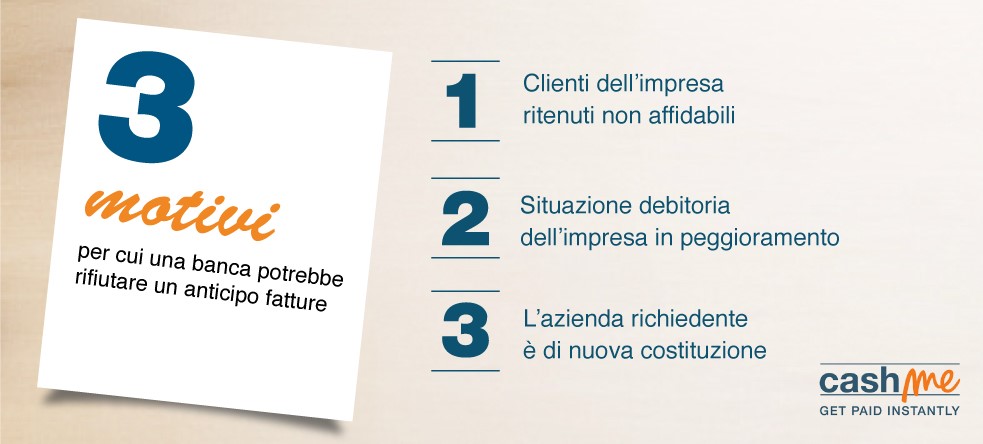

[caption id="attachment_496" align="alignright" width="983"] I tre motivi per cui una banca potrebbe rifiutare l'anticipo fatture[/caption]

I tre motivi per cui una banca potrebbe rifiutare l'anticipo fatture[/caption]

L’anticipo fatture da parte di una banca nei confronti di una PMI ha come obiettivo quello di consentire a un’impresa di ricevere liquidità immediata, senza aspettare il momento dell’incasso effettivo dei crediti commerciali pendenti.

L’anticipo viene infatti accreditato dalla banca su fatture emesse e non ancora incassate né scadute. E' possibile estinguerlo sia prima della scadenza, pagando di tasca propria, sia chiedere una proroga qualora l’incasso non avvenga nei tempi previsti per insolvenza del debitore.

Intesa Sanpaolo, Unicredit: come funziona l’anticipo fatture delle principali banche italiane

La banca anticipa la quota che l’impresa si impegna a restituire entro la scadenza della fattura, dietro pagamento di interessi e commissioni che variano da istituto a istituto.

A offrire questo servizio sono quasi tutti le principali banche italiane. Ad esempio Intesa Sanpaolo offre un servizio di anticipo fatture sia in filiale sia via web. Unicredit richiede di prenotare un appuntamento in filiale dove verranno presentate le fatture, mentre Banca Ifis offre un servizio che si estende anche al di fuori dei confini nazionali, rivolto alla clientela nazionale e internazionale.

In tutti i casi l’operazione è subordinata alla presenza di un conto corrente nella medesima banca in cui si presenta la richiesta.

Perché una banca dovrebbe rifiutare l’anticipo fatture?

Alcuni istituti di credito potrebbero rifiutare un anticipo su fatture emesse nei confronti di clienti dell’impresa ritenuti non affidabili, perché protestati o notoriamente insolventi.

Ugualmente il fido per anticipo fatture, si legge nei fogli informativi di alcuni istituti, potrebbe essere rifiutato in caso di un peggioramento della situazione debitoria dell’impresa richiedente il fido.

L’anticipo fatture potrebbe diventare un’impresa difficile, quando non impossibile, in caso di aziende e PMI di nuova costituzione, soprattutto quando si tratta di importi elevati.

Come riportato in un articolo del Sole 24Ore, il tasso del fido può subire variazioni al rialzo in base a mutate condizioni di mercato, quando non essere penalizzato dal fatto di avere tra i propri clienti la Pubblica Amministrazione, solitamente un pagatore poco affidabile quando si tratta di puntualità. Infine, le commissioni (almeno tre, secondo un articolo di Lettera 43, oltre al tasso base di sconto) collegate a questa forma di finanziamento sono spesso difficili da individuare e solo talvolta percepite al momento dell’estratto conto.

Cosa fare quando una banca rifiuta l’anticipo fatture

Le imprese che si sono viste rifiutare l’anticipo delle fatture da parte delle banche possono oggi rivolgersi a una piattaforma di invoice financing, come CashMe, per cedere subito i propri crediti commerciali a investitori qualificati.

Le piattaforme di invoice financing consentono alle PMI di cedere le fatture a investitori professionali in base a un sistema competitivo di aste online grazie al quale la fattura, non ancora incassata, né scaduta, viene venduta al miglior offerente.

A differenza degli istituti di credito, la vendita della fattura su una piattaforma di invoice trading non dipende particolarmente dal merito creditizio dell’azienda che cede i crediti commerciali ma soprattutto dal livello di solvibilità del debitore.

Inoltre i costi sono estremamente chiari fin da subito, e ciò consente di evitare sorprese inaspettate.

Non sei ancora cliente CashMe?

Gli articoli più letti sul CashMe Blog

Vuoi saperne di più?

Hai bisogno di ulteriori informazioni? Non esitare a contattarci attraverso uno dei seguenti canali:

SCRIVICI

Usa il form dedicato per inviarci un messaggio o farti ricontattare da un consulente specializzato.

CHIAMACI

Chiamaci al numero clienti, attivo dal lunedì al venerdì dalle 9:00 alle 12:30 e dalle 14:00 alle 17:30.

CHATTA CON NOI

Scrivi ai nostri assistenti via chat, dal lunedì al venerdì dalle 9:00 alle 12:30 e dalle 14:00 alle 17:30.

Resta sempre aggiornato

CashMe SpA è una società di

CashMe

Corporate

Blog

CashMe S.p.A, P. IVA: 03743280988

Piazza Generale Armando Diaz 5, Milano, 20123, Italia

credits